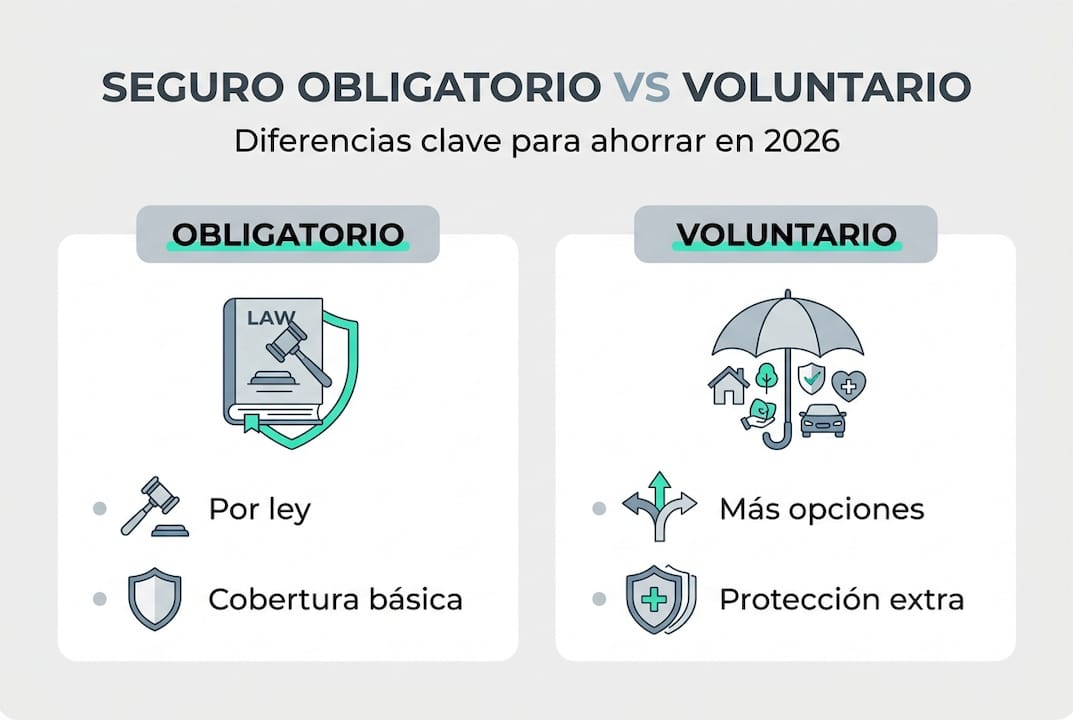

- Los seguros obligatorios cumplen una función legal y protegen solo a terceros.

- Los seguros voluntarios ofrecen mayor protección y personalización según riesgos individuales.

- Combinar ambos tipos puede optimizar gastos y garantizar protección completa.

Muchos en España pagan pólizas de más creyendo que cumplen con todo, o peor, descuidan coberturas voluntarias que realmente protegerían su patrimonio. La confusión entre seguros obligatorios y voluntarios es más habitual de lo que parece, y ese desconocimiento tiene un coste directo en tu bolsillo. No se trata solo de cumplir la ley: se trata de elegir de forma inteligente para protegerte sin gastar de más. En este artículo te explicamos qué diferencia a unos de otros, con ejemplos concretos, tablas comparativas y consejos prácticos para que tomes decisiones más informadas.

Tabla de contenidos

- Qué es un seguro obligatorio y para qué sirve

- Entendiendo el seguro voluntario: ventajas y límites

- Tabla comparativa: seguro obligatorio versus voluntario

- Casos reales y consejos para elegir el seguro adecuado

- Lo que casi nadie te cuenta al elegir seguro en España

- Herramientas para comparar y ahorrar en seguros

- Preguntas frecuentes

Puntos Clave

| Punto | Detalles |

|---|---|

| Diferencia esencial | El seguro obligatorio lo exige la ley; el voluntario amplía tu protección según tus necesidades. |

| Complementar para ahorrar | La combinación adecuada de ambos puede evitarte grandes sustos económicos y optimizar tu presupuesto. |

| Tendencias 2026 | El marco legal evoluciona: nuevos seguros obligatorios y más opciones voluntarias recomendadas cada año. |

| Evita errores costosos | Depender solo del seguro mínimo puede salir caro; revisa cada año tus coberturas y necesidades. |

Qué es un seguro obligatorio y para qué sirve

Una vez comprendido por qué es crucial distinguir tipos de seguros, veamos primero para qué sirven los obligatorios.

Un seguro obligatorio es aquel que la ley exige contratar antes de poder realizar determinadas actividades. No es opcional, no es una recomendación: sin él, no puedes circular legalmente con tu vehículo, ejercer ciertas profesiones o desarrollar actividades reguladas. Su objetivo principal no es protegerte a ti, sino garantizar que terceros afectados por tus acciones reciban una compensación mínima.

Los seguros obligatorios cubren daños mínimamente exigidos por la ley en vehículos y otras actividades. Es decir, el Estado fija un suelo de protección para la sociedad, pero no un techo para ti.

Ejemplos habituales de seguros obligatorios en España:

- Seguro de responsabilidad civil de automóviles (obligatorio para cualquier vehículo a motor)

- Responsabilidad civil en actividades de riesgo o ejercicio libre de profesiones como médicos o arquitectos

- Seguros en el ámbito energético, como los vinculados a instalaciones eléctricas o gas, donde los seguros obligatorios en energía tienen implicaciones claras para propietarios

- Seguro de caza, si practicas esta actividad

- Seguro escolar en algunos centros educativos concertados

¿Qué ocurre si no tienes el seguro obligatorio? Las consecuencias son serias: multas económicas que pueden superar los 3.000 euros en el caso del automóvil, inmovilización del vehículo, responsabilidad civil personal ante daños a terceros y posibles cargos penales en casos graves. No tener la cobertura mínima exigida por ley no solo te deja expuesto económicamente, también te convierte en responsable directo de daños que podrían ser cuantiosos.

Es importante entender que el seguro obligatorio no está diseñado para cubrir tus propios daños. Si chocas y tienes solo la cobertura mínima, los daños a tu propio vehículo corren de tu cuenta. Esa es, precisamente, la razón por la que existe el seguro voluntario.

Entendiendo el seguro voluntario: ventajas y límites

Habiendo desglosado el seguro obligatorio, toca profundizar en el voluntario y descubrir su verdadera utilidad.

Un seguro voluntario es aquel que contratas por decisión propia, sin que la ley te lo imponga. Aquí entra en juego tu valoración de riesgos: ¿cuánto podrías perder si no estás cubierto? ¿Tienes capacidad financiera para asumir esos imprevistos? Las respuestas a esas preguntas determinan si un seguro voluntario es un lujo o una necesidad real.

Los seguros voluntarios pueden ser imprescindibles en la práctica para proteger patrimonio, sobre todo en escenarios energéticos o familiares.

Ejemplos frecuentes de seguros voluntarios:

- Seguro de hogar (cubre daños propios, robo, incendio, inundaciones)

- Seguro de vida (protege a tu familia si falleces o quedas incapacitado)

- Ampliación de cobertura del automóvil (a todo riesgo, daños propios, rotura de lunas)

- Seguro de salud privado (complementa o sustituye a la sanidad pública)

- Seguros de decesos o sepelio

Las diferencias clave con los obligatorios son tres. Primero, la libertad: tú decides si los contratas o no. Segundo, el alcance: suelen cubrir escenarios mucho más amplios y personalizados. Tercero, el precio: al ser competitivos en mercado, tienen más variedad de tarifas y puedes encontrar opciones ajustadas a tu presupuesto, algo que puedes aprovechar si aprendes a ahorrar con el seguro voluntario adecuado.

Un error frecuente es pensar que los seguros voluntarios son siempre caros o innecesarios. La realidad es que un seguro de hogar, por ejemplo, puede costarte entre 150 y 400 euros al año, mientras que un daño por agua no asegurado puede superar fácilmente los 10.000 euros. El cálculo es sencillo.

Consejo profesional: Antes de contratar cualquier seguro voluntario, haz un inventario rápido de tus bienes y riesgos reales. Si alquilas un piso sin seguro de hogar, el casero suele tener el suyo, pero no te cubre a ti ni a tus pertenencias.

Tabla comparativa: seguro obligatorio versus voluntario

Ahora que conoces a fondo ambos conceptos, nada mejor que una comparación visual para afianzar ideas.

| Característica | Seguro obligatorio | Seguro voluntario |

|---|---|---|

| Exigencia legal | Sí | No |

| Sanciones por no tenerlo | Sí (multas, inmovilización) | No |

| Coberturas mínimas | Fijadas por ley | Personalizables |

| Protección propia | Generalmente no | Sí |

| Flexibilidad de precio | Baja | Alta |

| Adaptación a necesidades | Estándar | A medida |

| Ejemplo práctico | RC de automóvil | Seguro a todo riesgo |

En el caso del automóvil, la RC básica obligatoria cubre los daños que causes a otros, pero no los daños a tu propio coche. Si tienes un vehículo nuevo o de alto valor, quedarte solo con el mínimo legal puede salirte muy caro ante un accidente o un robo. Muchos seguros voluntarios (como la RC ampliada en coches) son esenciales en situaciones prácticas aunque no sean exigidos.

En el caso del hogar, no existe seguro obligatorio para la mayoría de propietarios (salvo en hipotecas, donde el banco exige al menos un seguro de daños). Sin embargo, prescindir de él puede exponerte a pérdidas que nunca podrías recuperar sin ayuda externa.

¿Cuándo conviene combinar ambos tipos? Casi siempre. La clave está en identificar qué coberturas son imprescindibles y cuáles son prescindibles. Una buena estrategia de optimización de gastos en seguros pasa por no pagar por coberturas duplicadas ni renunciar a las que realmente te protegen.

Consejo profesional: Si tienes varios seguros con distintas compañías, revisa si hay coberturas solapadas. Es habitual pagar dos veces por asistencia en viaje o por defensa jurídica sin saberlo.

Casos reales y consejos para elegir el seguro adecuado

Has visto las diferencias y la tabla, pero ¿cómo se traduce eso en decisiones reales? Veámoslo con ejemplos y consejos adaptados.

Tres situaciones habituales que ilustran el problema:

- El conductor con solo RC básica: Tiene el mínimo legal cubierto, pero ante un robo o un choque sin culpable claro, asume todos los daños propios. Si el coche vale más de 8.000 euros, el seguro a todo riesgo suele compensar.

- El propietario sin seguro de hogar: Una fuga de agua en el piso de arriba puede arruinar su vivienda. Sin póliza propia, depende de que el vecino tenga seguro y quiera reclamar. Muchas veces ese proceso dura meses y no cubre todo.

- El usuario de patinete eléctrico: Este es el caso más novedoso de 2026. Los patinetes VPL pasan a requerir seguro obligatorio si cumplen ciertos requisitos en España. Lo que antes era opcional ahora puede convertirse en una obligación legal con sanciones.

Guía paso a paso para valorar qué seguros necesitas:

- Haz un inventario de tus bienes: coche, vivienda, electrónica, ahorros.

- Identifica tus obligaciones legales según tus actividades (vehículos, profesión).

- Evalúa los riesgos reales: ¿vives en zona inundable? ¿tienes personas a cargo?

- Compara presupuesto disponible frente a coste de los seguros que cubren esos riesgos.

- Revisa y actualiza tus pólizas cada año, especialmente ante cambios legislativos.

Antes de contratar, conviene repasar los conceptos clave de seguros para no firmar sin entender lo que incluye cada póliza.

| Seguro | ¿Obligatorio? | ¿Recomendable? | ¿Ahorra dinero? |

|---|---|---|---|

| RC automóvil | Sí | Sí | Evita multas y daños a terceros |

| Todo riesgo automóvil | No | Según valor del coche | Sí, si el vehículo es reciente |

| Seguro de hogar | No (salvo hipoteca) | Muy recomendable | Evita gastos imprevistos graves |

| Seguro de vida | No | Sí, si tienes dependientes | Protege a tu familia |

| Seguro de patinete | Desde 2026 (VPL) | Sí | Evita sanciones y daños |

Si tienes cargas familiares, un seguro de vida recomendable puede ser la decisión más rentable a largo plazo, especialmente si lo contratas joven y con buena salud.

Consejo profesional: No decidas por precio solo. Un seguro barato con franquicia alta puede costar más en la práctica que uno con prima algo mayor pero cobertura completa.

Lo que casi nadie te cuenta al elegir seguro en España

Después de analizar ejemplos reales y criterios prácticos, compartimos una reflexión basada en experiencia para evitar errores frecuentes.

Elegir solo el mínimo legal parece ahorro, pero en muchos casos es una falsa economía. Hemos visto familias que ahorraron 200 euros anuales en seguros y luego tuvieron que asumir daños de 15.000 euros de su propio bolsillo. El cálculo nunca cuadra a favor de los mínimos cuando el riesgo es alto.

La tendencia en 2026 es clara: cada vez más seguros voluntarios pasan a ser recomendados o directamente obligatorios, como la RC ampliada en automóviles y patinetes. Quien no lo anticipa, acaba pagando más tarde.

Nuestra recomendación real no es “contrata más seguros”. Es contrata los correctos. Prioriza coberturas que protejan lo que no puedes permitirte perder y elimina duplicidades o pólizas que apenas usas. Para eso, los consejos de optimización real son el punto de partida más honesto. El equilibrio entre obligación y protección real es lo que marca la diferencia entre quien paga de más y quien paga lo justo.

Herramientas para comparar y ahorrar en seguros

Ya conoces los secretos para elegir seguro, ahora te mostramos cómo pasar a la acción y ahorrar aún más.

En PagoLoJusto encontrarás recursos pensados para que puedas optimiza tus gastos sin perderte en opciones complicadas. Nuestra plataforma te permite revisar tus pólizas actuales y detectar si estás pagando de más por coberturas que no necesitas o que ya tienes duplicadas.

Si buscas algo concreto, tenemos guías específicas como los comparadores de seguro de vida para que encuentres la opción más ajustada a tu perfil y presupuesto. Y si quieres una visión más amplia de cómo reducir gastos en casa, nuestros recursos para ahorra más en casa te dan estrategias concretas sin tecnicismos. Todo gratis, todo pensado para que pagues lo justo.

Preguntas frecuentes

¿Qué es exactamente un seguro obligatorio en España?

Es un seguro exigido por ley para poder circular, ejercer ciertos oficios o desarrollar determinadas actividades, y cubre daños mínimamente exigidos por la ley. Sin él, te expones a sanciones económicas y responsabilidad civil directa.

¿El seguro voluntario es recomendable o solo un extra?

Depende de tu patrimonio y tus riesgos reales. Los seguros voluntarios protegen patrimonio en situaciones que el obligatorio no cubre, y muchas veces resultan imprescindibles en la práctica.

¿Crecerán los seguros obligatorios en 2026?

Sí. Los patinetes VPL requieren seguro obligatorio desde 2026 si cumplen ciertos requisitos, y la tendencia indica que más vehículos y actividades seguirán ese camino.

¿Se puede ahorrar combinando seguro obligatorio y voluntario?

Sí, y es la estrategia más inteligente. Una combinación bien ajustada evita sorpresas, elimina coberturas duplicadas y optimiza lo que pagas cada mes.

¿Qué pasa si solo tienes el seguro obligatorio?

Cubres el mínimo legal, pero el seguro obligatorio deja fuera muchas contingencias. Cualquier daño propio o no contemplado en la póliza mínima lo pagas de tu bolsillo.