- En 2026, el aumento del IPC hace que las pólizas de seguro de hogar queden desactualizadas y sean insuficientes.

- Es importante revisar y actualizar el capital asegurado para evitar infraseguro y posibles costes adicionales tras un siniestro.

- Planificar con antelación y negociar la póliza ayuda a pagar menos y obtener mayor protección.

Muchos propietarios en España renuevan su seguro de hogar cada año sin leerlo. Lo pagan, lo archivan y se olvidan. Pero en 2026, ese hábito puede salir muy caro: el IPC 3.4%, vivienda 3.7% significa que el valor de tu casa ha subido mucho más de lo que tu póliza reconoce. Resultado: pagas más cada año pero, si tienes un siniestro grave, la indemnización no cubre la reconstrucción real. Este artículo te explica qué está cambiando, cómo afecta a tu cobertura y qué pasos concretos puedes dar ahora para pagar menos y estar mejor protegido.

Tabla de contenidos

- Por qué 2026 es un año clave para revisar el seguro de hogar

- Impacto real de las subidas de primas y el IPC en la cobertura

- Cuándo y cómo negociar o cambiar de seguro para pagar menos

- Deducción fiscal y casos especiales: ¿puedes ahorrar aún más?

- Lo que nunca te cuentan: el error común al revisar tu seguro de hogar

- Da el siguiente paso: protege mejor tu casa y paga solo lo justo

- Preguntas frecuentes sobre revisar el seguro de hogar en 2026

Puntos Clave

| Punto | Detalles |

|---|---|

| Revisa cobertura cada año | Si no ajustas tu seguro al IPC y la subida de vivienda, podrías no recibir suficiente indemnización. |

| Negocia y compara | Comparar y negociar el seguro antes de renovar puede evitar subidas innecesarias y mejorar tus condiciones. |

| Evita el infraseguro | El capital asegurado debe reflejar el valor real de reposición de tu vivienda en 2026. |

| Aprovecha deducciones | Si tienes hipoteca antigua, puedes deducir parte de la prima si cumples requisitos fiscales. |

Por qué 2026 es un año clave para revisar el seguro de hogar

Una vez que sabes que el mercado ha cambiado, es vital entender cómo esto repercute en tu póliza y por qué este año podría marcar la diferencia.

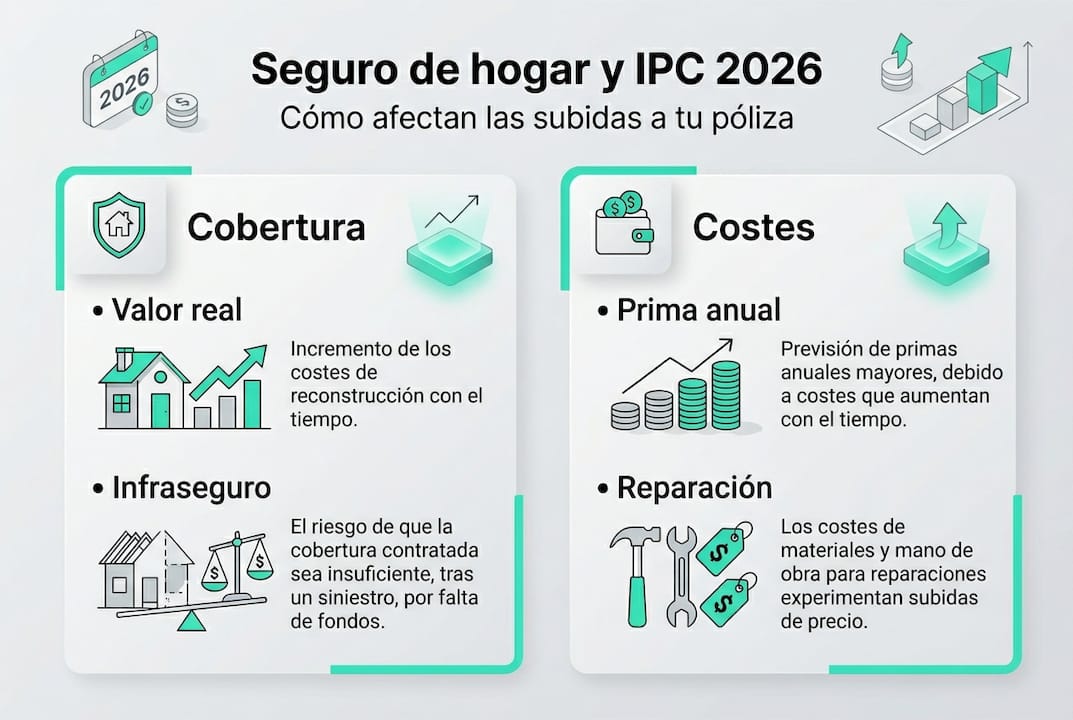

El contexto económico de 2026 no es normal. Los INE datos IPC marzo 2026 confirman que el índice de precios de la vivienda ha subido un 3.7%, por encima del IPC general del 3.4%. Esto tiene un impacto directo en dos aspectos de tu seguro: la prima que pagas y el capital asegurado, es decir, el dinero máximo que recibirías si tu casa sufriera un siniestro total.

La mayoría de pólizas incluyen una cláusula de actualización automática vinculada al IPC general. Suena bien, pero tiene un problema serio: si el coste real de reconstrucción de tu vivienda sube más rápido que ese índice, tu seguro se queda corto sin que nadie te avise. No recibes ninguna carta diciendo “oye, tu casa vale más pero tu cobertura no ha crecido al mismo ritmo”.

“Las actualizaciones automáticas por IPC pueden quedarse cortas frente al alza real del coste de construcción y los materiales.”

Además, las compañías aseguradoras están ajustando sus tarifas en 2026 para reflejar el mayor coste de los materiales de construcción, la mano de obra y los servicios de reparación. Esto significa que si no revisas tu póliza ahora, podrías estar pagando una prima más alta que el año pasado pero con una cobertura que en términos reales es insuficiente. Pagar más por menos: exactamente lo que nadie quiere.

Conocer las tendencias y claves para ahorrar en 2026 te da ventaja para tomar decisiones antes de que llegue la renovación automática.

Para que entiendas la magnitud del problema, imagina una vivienda con un capital asegurado de 150.000 euros. Con una subida del 3.4% del IPC general, la actualización automática la llevaría a unos 155.100 euros. Pero si el coste real de reconstrucción ha subido un 6% por los materiales, el valor necesario sería de 159.000 euros. Esa diferencia de casi 4.000 euros puede parecer pequeña, pero en un siniestro grave, la aseguradora solo indemniza hasta el capital asegurado.

Los riesgos concretos de no revisar tu póliza este año:

- Pagar una prima más alta sin mejora real en cobertura

- Quedarte infrasegurado si el valor de reconstrucción supera el capital asegurado

- Perder el derecho a negociar mejores condiciones al aceptar la renovación sin leerla

- Descubrir huecos en la cobertura solo cuando ocurre el problema

Impacto real de las subidas de primas y el IPC en la cobertura

Comprender el contexto macroeconómico nos conduce a analizar exactamente cómo esas subidas afectan la protección de tu vivienda.

El infraseguro (término técnico para cuando el capital asegurado es menor al valor real del bien) es el riesgo más silencioso del mercado asegurador. Las actualizaciones automáticas por IPC pueden quedarse muy por debajo del alza real cuando el precio de la vivienda y de los materiales de construcción crece más rápido que el índice general.

Para optimizar gastos de seguros es fundamental entender primero si tu póliza actual te protege de verdad o solo sobre el papel.

| Situación | Capital asegurado | Coste real reconstrucción | Diferencia |

|---|---|---|---|

| Actualización automática IPC (3.4%) | 155.100 € | 159.000 € | 3.900 € a tu cargo |

| Revisión personalizada | 160.000 € | 159.000 € | Cubierto al 100% |

| Sin actualización | 150.000 € | 159.000 € | 9.000 € a tu cargo |

Como ves en la tabla, la revisión personalizada es la única opción que garantiza cobertura completa. La actualización automática te deja a medias, y no actualizar nada es el peor escenario posible.

Consecuencias concretas del infraseguro:

- La aseguradora aplica la regla proporcional: si estás asegurado al 80% del valor real, solo te paga el 80% del siniestro

- Los gastos de reconstrucción que excedan el capital asegurado corren de tu cuenta

- En reformas recientes no declaradas, la cobertura puede ser aún menor

- Algunos seguros pueden declarar nulo el contrato si la infravaloración es muy significativa

Consejo profesional: Solicita a tu aseguradora una valoración actualizada del coste de reconstrucción de tu vivienda, no de su precio de mercado. Son conceptos distintos y confundirlos es un error muy común que puede costar miles de euros en un siniestro grave.

Cuándo y cómo negociar o cambiar de seguro para pagar menos

Sabiendo los riesgos de no revisar tu póliza, ahora toca ver cómo actuar para ahorrar y estar mejor cubierto.

Negociar con tu aseguradora o cambiar de compañía no es complicado si lo haces con tiempo y con información. El primer error que cometen la mayoría de propietarios es esperar a recibir la carta de renovación para actuar. Para entonces, casi siempre es tarde para negociar con calma.

Puedes aprender a evitar gastos imprevistos si planificas la revisión del seguro con antelación, igual que haces con otros gastos del hogar.

Pasos para negociar o cambiar de seguro con éxito:

- Revisa tu póliza actual con tres o cuatro meses de antelación a la fecha de renovación. Anota el capital asegurado, las garantías incluidas y la prima actual.

- Compara con otras compañías usando comparadores o plataformas especializadas. Busca coberturas equivalentes o mejores, no solo la prima más baja.

- Solicita a tu aseguradora actual una revisión de condiciones. Muchas compañías ofrecen mejoras o descuentos a clientes que preguntan, especialmente si llevas años sin dar partes.

- Comunica tu decisión con tiempo suficiente. Avisar con 2 meses de antelación cambios o bajas es clave para evitar renovaciones automáticas que te comprometan otro año.

- Formaliza el cambio por escrito y guarda el justificante de comunicación. Así evitas disputas sobre plazos.

“Comunicar la baja o el cambio con menos de dos meses de antelación puede significar que la renovación se haga igualmente y estés obligado a cumplir otro año de contrato.”

Consejo profesional: Evita dar partes por daños pequeños que puedas asumir tú mismo. Los partes frecuentes suben la prima o pueden llevar a que la compañía decida no renovarte el seguro. Guarda el seguro para los siniestros importantes.

Para saber exactamente qué coberturas necesitas y cuáles puedes eliminar para reducir la prima, la guía sobre elegir el mejor seguro de hogar te ayuda a comparar opciones con criterio.

Deducción fiscal y casos especiales: ¿puedes ahorrar aún más?

Finalmente, si buscas optimizar al máximo tu ahorro, el siguiente paso puede estar en los beneficios fiscales y casos excepcionales.

Pocos propietarios saben que en España existe la posibilidad de deducir parte de la prima del seguro de hogar en la declaración de la renta. Pero hay condiciones muy específicas que cumplir. No es para todo el mundo.

Según la normativa vigente, solo hipotecas anteriores a 2013 permiten deducir parte de la prima, y únicamente si la cobertura incluye riesgos básicos como incendio. La deducción aplica sobre la cuota estatal del IRPF, con un límite conjunto de aportaciones a la hipoteca.

| Perfil del propietario | ¿Puede deducir? | Cobertura exigida | Límite anual |

|---|---|---|---|

| Hipoteca firmada antes de 2013 | Sí | Incendio y básicos | Parte de base máx. deducible |

| Hipoteca firmada desde 2013 | No | No aplica | 0 € |

| Propietario sin hipoteca | No | No aplica | 0 € |

| Arrendador (para alquiler) | Posible (como gasto) | Cualquier cobertura | Según ingresos |

Las ventajas de tarifas ajustadas van más allá del descuento inicial: cuando combinas una prima competitiva con posibles beneficios fiscales, el ahorro real puede ser muy significativo.

Requisitos y consejos para aplicar la deducción correctamente:

- Conserva el recibo anual de la prima como justificante ante Hacienda

- Asegúrate de que la póliza incluye explícitamente la cobertura de incendio

- Consulta con tu gestor si la base de deducción está ya agotada por las cuotas de la hipoteca

- Revisa si tu comunidad autónoma ofrece deducciones adicionales en el tramo autonómico del IRPF

- No mezcles en la misma deducción el seguro de hogar con el de vida vinculado a la hipoteca: son partidas distintas

Si tienes hipoteca anterior a 2013, es especialmente importante que no cambies a una póliza que elimine coberturas básicas solo por reducir la prima, ya que perderías el derecho a la deducción.

Lo que nunca te cuentan: el error común al revisar tu seguro de hogar

Hay un error que vemos repetirse una y otra vez entre propietarios que creen estar haciendo bien las cosas: aceptar la subida automática del seguro sin calcular si el nuevo capital asegurado refleja el valor real actual de su vivienda.

Aceptar la actualización automática se siente como hacer algo. Recibes la carta, ves que el capital ha subido un 3.4% y piensas que todo está en orden. Pero las actualizaciones automáticas pueden ser insuficientes ante los aumentos reales del mercado inmobiliario y de la construcción, que en muchas zonas de España superan ampliamente ese porcentaje.

El resultado práctico es que, en caso de siniestro grave como un incendio o una inundación severa, la indemnización no cubre lo que costaría reconstruir realmente la vivienda. Esa diferencia la paga el propietario de su propio bolsillo, muchas veces sin haberlo previsto.

Nuestra recomendación es clara: revisa cada año el valor de reconstrucción actualizado de tu inmueble, no solo el precio de mercado. Consulta si tu aseguradora ofrece tasaciones gratuitas. Compara con lo que dicen sobre seguro obligatorio vs voluntario para entender qué estás contratando realmente. Mejor invertir diez minutos ahora que lamentarlo después de un siniestro.

Da el siguiente paso: protege mejor tu casa y paga solo lo justo

Ya conoces los errores más costosos, sabes cómo funciona el IPC sobre tu póliza y tienes los pasos concretos para negociar o cambiar. El siguiente movimiento es tuyo.

En PagoLoJusto puedes elegir el mejor seguro de hogar con herramientas pensadas para que compares opciones reales y calcules cuánto puedes ahorrar sin perder cobertura. Si quieres también optimiza tus gastos y ahorra en otros servicios del hogar como luz o telefonía. Y si buscas los mejores consejos para proteger tu casa, encontrarás guías prácticas y orientación experta sin coste. Todo en un solo sitio, sin complicaciones.

Preguntas frecuentes sobre revisar el seguro de hogar en 2026

¿Qué ocurre si no reviso el seguro tras la subida del IPC en 2026?

Tu vivienda puede quedar infrasegurada porque el IPC vivienda sube más que el IPC general, y si tienes un siniestro grave la indemnización no cubriría el coste real de reconstrucción.

¿Puedo cambiar de seguro de hogar en cualquier momento?

Sí, pero debes avisar con 2 meses de antelación antes de la fecha de renovación para evitar que el contrato se renueve automáticamente otro año.

¿Suben las primas si doy varios partes en el año?

Sí, la siniestralidad frecuente motiva subidas de prima o incluso que la aseguradora decida no renovarte el seguro al vencimiento.

¿Quién puede deducir el seguro de hogar en la declaración de la renta en 2026?

Solo los propietarios con hipotecas anteriores a 2013 y cuya póliza incluya coberturas básicas como incendio pueden aplicar esta deducción en el IRPF.