- La prima es el pago periódico que cubre tus gastos médicos y determina la calidad del servicio.

- Factores como edad, cobertura y salud influyen en el coste de la prima, que varía según perfil.

- Comparar, ajustar coberturas y negociar con aseguradoras ayuda a reducir gastos sin perder protección.

Pagar el seguro de salud cada mes parece un trámite rutinario, pero la prima que abonas esconde mucho más que un simple número en tu cuenta bancaria. Determina qué médicos puedes visitar, qué tratamientos están cubiertos y cuánto pagarás de tu bolsillo cuando realmente lo necesites. Muchos usuarios en España contratan el seguro más barato sin entender qué están comprando, y luego se llevan sorpresas costosas. Esta guía te explica qué es exactamente la prima, qué la hace subir o bajar, cómo compararla con criterio y, sobre todo, cómo reducirla sin quedarte sin protección.

Tabla de contenidos

- ¿Qué es la prima en un seguro de salud y por qué importa?

- Factores que afectan la prima en el seguro de salud

- Cómo calcular y comparar la prima de varios seguros

- Estrategias para ahorrar en la prima sin perder cobertura

- La verdadera clave: equilibra prima y protección sin miedo a preguntar

- ¿Quieres ahorrar más en tu seguro de salud?

- Preguntas frecuentes

Puntos Clave

| Punto | Detalles |

|---|---|

| La prima no es solo el precio | Incluye factores clave como cobertura, edad y cláusulas que influyen en tu economía. |

| Comparar ahorra dinero | Usar comparadores y revisar condiciones permite mejores decisiones y descuentos. |

| Ajusta para optimizar | Revisar y negociar las coberturas puede reducir la prima sin perder protección. |

| No temas preguntar | Consultar directamente con las aseguradoras revela bonificaciones y detalles clave. |

¿Qué es la prima en un seguro de salud y por qué importa?

Ahora que sabemos por qué este tema es relevante para tu economía personal, entremos de lleno en el concepto de prima.

La prima es la cantidad que pagas periódicamente a la aseguradora a cambio de que esta cubra tus gastos médicos según lo acordado en el contrato. Es, en esencia, el precio de tu protección sanitaria privada. Pero confundirla con el coste total del seguro es un error muy frecuente.

Existen otros conceptos que conviene distinguir desde el principio:

- Prima: el pago periódico (mensual, trimestral o anual) que mantiene activa tu póliza.

- Copago: la cantidad fija que pagas cada vez que usas un servicio concreto, como una consulta o una prueba diagnóstica.

- Franquicia: el importe mínimo que asumes tú antes de que la aseguradora empiece a cubrir gastos.

- Carencia: el periodo inicial tras contratar en el que ciertos servicios aún no están disponibles.

Entender estas diferencias es fundamental. Una prima baja puede ir acompañada de copagos elevados, lo que significa que pagas menos cada mes pero mucho más cada vez que vas al médico. Conocer los conceptos clave de seguros privados te ayuda a leer una póliza sin perderte en tecnicismos.

La prima también determina la calidad del acceso. Los seguros con primas más altas suelen incluir cuadros médicos más amplios, hospitales de mayor nivel, sin listas de espera y con cobertura dental o de salud mental incluida. Los más económicos pueden limitar los especialistas disponibles o excluir ciertas pruebas.

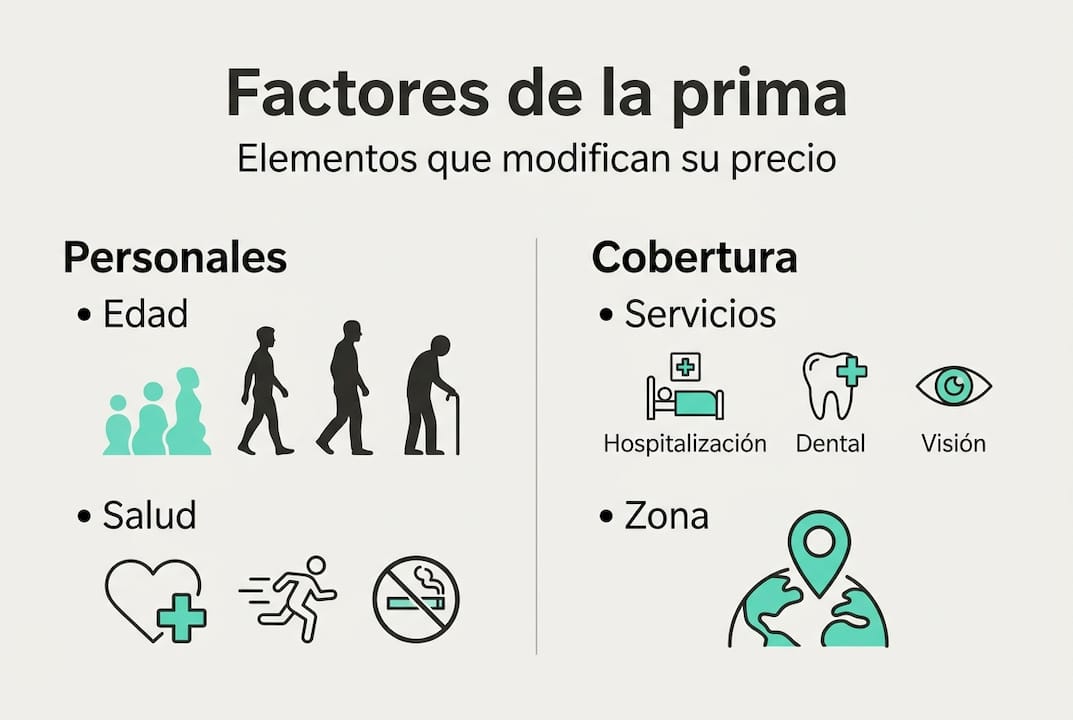

Entre los factores básicos que influyen en el coste de la prima desde el primer momento están:

- Tu edad en el momento de contratar.

- Las coberturas que seleccionas.

- Tu historial de salud previo.

- La aseguradora que eliges y la zona donde vives.

Consejo profesional: Lee siempre la letra pequeña del contrato para identificar si la prima incluye cláusulas de aumento progresivo con la edad. Algunas pólizas escalan el precio de forma significativa a partir de los 45 o 55 años, y saberlo de antemano te permite planificar o buscar alternativas antes de que el coste se dispare.

Factores que afectan la prima en el seguro de salud

Ya comprendido el significado de la prima, es fundamental saber qué la hace variar y cómo.

No todas las personas pagan lo mismo por el mismo seguro. La prima es un precio personalizado que las aseguradoras calculan en función de varios elementos. Conocerlos te da ventaja a la hora de negociar o elegir.

Edad del asegurado

Es el factor con mayor peso. A mayor edad, mayor probabilidad estadística de usar los servicios médicos, y por tanto mayor prima. La diferencia puede ser notable: una persona de 30 años puede pagar entre 40 y 60 euros al mes por una cobertura estándar, mientras que alguien de 55 años puede pagar entre 90 y 150 euros por el mismo producto.

Cobertura contratada

Cuantos más servicios incluyas (dental, psicología, fisioterapia, maternidad, hospitalización privada), más sube la prima. Elegir solo lo que necesitas de verdad es una forma directa de controlar el gasto.

Hábitos y salud previa

Algunas aseguradoras aplican sobreprimas o exclusiones si tienes enfermedades preexistentes o hábitos como el tabaquismo. Esto varía mucho entre compañías, por lo que comparar es clave.

Zona de residencia

El coste de la asistencia médica no es igual en Madrid que en una provincia rural. Las aseguradoras ajustan sus tarifas según el coste sanitario de cada región.

Aquí tienes una comparativa orientativa de primas según perfil, basada en datos de mercado actuales:

| Perfil | Cobertura básica | Cobertura media | Cobertura completa |

|---|---|---|---|

| 30 años, sin antecedentes | 35 a 50 €/mes | 55 a 80 €/mes | 90 a 130 €/mes |

| 45 años, sin antecedentes | 55 a 80 €/mes | 85 a 120 €/mes | 130 a 180 €/mes |

| 55 años, con antecedentes | 90 a 130 €/mes | 140 a 190 €/mes | 200 a 280 €/mes |

Como muestra este ejemplo comparativo de primas, la diferencia entre perfiles puede superar los 100 euros mensuales por la misma cobertura. Revisar tu situación actual con estos criterios en mente te permite identificar si estás pagando de más.

Cómo calcular y comparar la prima de varios seguros

Una vez claros los factores y para tomar mejores decisiones, es clave aprender cómo calcular tu prima y compararla en el mercado.

Comparar seguros no es solo buscar el precio más bajo en Google. Requiere un proceso ordenado para que la comparación sea realmente útil. Sigue estos pasos:

- Recopila tu información personal: edad, número de personas a asegurar, enfermedades preexistentes y coberturas que usas habitualmente.

- Define qué coberturas son imprescindibles para ti y cuáles son prescindibles. Esto evita pagar por servicios que nunca usarás.

- Solicita presupuestos a varias aseguradoras o usa un comparador online que te muestre varias opciones a la vez.

- Revisa las exclusiones de cada póliza, no solo el precio. Una prima baja con muchas exclusiones puede ser más cara en la práctica.

- Compara el cuadro médico: verifica que los especialistas y hospitales de tu zona están incluidos.

Seguir los criterios para elegir seguro de salud antes de contratar evita sorpresas desagradables y te sitúa en una posición de ventaja frente a las aseguradoras.

A continuación, un ejemplo práctico de comparación entre tres seguros populares para un perfil de 40 años sin antecedentes:

| Seguro | Prima mensual | Copago consulta | Dental incluido | Hospitalización privada |

|---|---|---|---|---|

| Opción A | 62 €/mes | 0 € | No | Sí |

| Opción B | 48 €/mes | 10 € por consulta | No | Sí |

| Opción C | 75 €/mes | 0 € | Sí | Sí |

La opción B parece la más barata, pero si vas al médico cuatro veces al mes, el copago añade 40 euros extra, igualando o superando a la opción A. Por eso, optimizar gastos en seguros implica calcular el coste real de uso, no solo la prima.

Consejo profesional: No te fijes solo en el precio mensual. Compara las exclusiones, los límites de cobertura y las bonificaciones por no uso. Algunos seguros devuelven parte de la prima si no realizas consultas durante el año, lo que puede suponer un ahorro real.

Estrategias para ahorrar en la prima sin perder cobertura

Ahora que sabes cómo comparar, llega el paso clave: cómo aminorar ese gasto aún más con trucos efectivos.

Reducir la prima no significa renunciar a una buena cobertura. Significa ser más inteligente con lo que contratas y cómo lo gestionas. Estas son las estrategias más efectivas:

- Revisa tu póliza cada año. Tus necesidades cambian. Si ya no necesitas cobertura de maternidad o fisioterapia, eliminarla puede reducir tu prima de forma inmediata.

- Paga la prima anual en lugar de mensual. Muchas aseguradoras ofrecen descuentos de entre el 3% y el 8% si pagas el año completo de una vez. En una prima de 80 euros mensuales, eso supone hasta 77 euros de ahorro al año.

- Agrupa seguros familiares. Contratar a toda la familia bajo una misma póliza suele ser más barato que contratar seguros individuales por separado.

- Evita coberturas duplicadas. Si tu empresa ya te ofrece seguro dental o de accidentes, no lo pagues dos veces en tu seguro privado.

- Negocia directamente con tu aseguradora. Muchas compañías tienen tarifas especiales que no publican en su web. Llamar y preguntar puede marcar la diferencia.

Un usuario medio puede ahorrar hasta un 20% revisando sus pólizas cada año y ajustando coberturas innecesarias.

Aplicar estas estrategias para pagar menos no requiere ser un experto en seguros. Requiere tiempo, comparar con criterio y no dar por sentado que tu póliza actual es la mejor opción disponible.

La verdadera clave: equilibra prima y protección sin miedo a preguntar

Con todos estos consejos, toca detenerse un momento y pensar más allá del simple ahorro.

En PagoLoJusto llevamos tiempo observando un patrón que se repite: muchas personas se obsesionan con encontrar la prima más baja posible y, al final, contratan un seguro que no les sirve cuando más lo necesitan. Una cobertura insuficiente no es un ahorro, es un riesgo diferido.

La realidad es que el seguro de salud más barato puede convertirse en el más caro si te deja sin cobertura ante una operación urgente o un diagnóstico grave. El objetivo no es pagar menos a cualquier precio, sino pagar lo justo por lo que realmente necesitas.

Las aseguradoras, además, premian al cliente informado. Quien llega con comparativas, conoce sus coberturas y hace preguntas concretas tiene muchas más posibilidades de conseguir mejores condiciones. Quien firma sin preguntar, paga lo que le ponen delante.

Consejo profesional: Llama a tu aseguradora y pide que te expliquen todas las bonificaciones disponibles. A veces las mejores ofertas, como descuentos por no siniestralidad o por domiciliación, no aparecen en la web. Revisar la guía sobre póliza de salud antes de esa llamada te dará argumentos sólidos.

No tengas miedo a preguntar, comparar y cambiar. El mercado de seguros en España es competitivo, y eso trabaja a tu favor si sabes usarlo.

¿Quieres ahorrar más en tu seguro de salud?

¿Preparado para llevar estos consejos a la práctica y ahorrar aún más? Da el siguiente paso con ayuda de los recursos disponibles en PagoLoJusto.

Entender la prima es el primer paso, pero actuar es lo que genera ahorro real. En PagoLoJusto encontrarás herramientas pensadas para ayudarte a pagar menos sin renunciar a lo que importa. Desde guías detalladas sobre más sobre seguros privados hasta recursos prácticos para ahorrar en tus seguros y otros gastos del hogar.

Solicita una revisión gratuita de tu seguro actual y descubre cuánto podrías estar ahorrando cada mes. Las herramientas de PagoLoJusto conectan tu perfil con las mejores opciones del mercado, sin coste para ti y sin compromiso. Porque pagar lo justo no debería ser una excepción, sino la norma.

Preguntas frecuentes

¿La prima del seguro de salud aumenta cada año?

Sí, las primas suelen aumentar con la edad o por revisiones anuales de la aseguradora, pero comparar ofertas regularmente te permite controlar ese incremento.

¿Cómo puedo negociar una prima más baja en mi seguro de salud?

Presenta comparativas de otras compañías y solicita descuentos o bonificaciones, ya que la comparación de ofertas facilita que muchos aseguradores ajusten su precio.

¿Es mejor pagar la prima mensual o anual?

El pago anual de la prima suele ser más económico porque algunas aseguradoras aplican descuentos de hasta un 8% sobre el total.

¿La prima cubre todos los servicios médicos?

No, la cobertura de la prima está limitada a los servicios detallados en tu póliza, por lo que siempre debes revisar las exclusiones y los copagos antes de contratar.