En resumen:

- Las primas de seguros en España aumentan en 2026 debido a la inflación persistente y el incremento de los costes operativos. La inflación médica y energética impulsa las subidas en salud y automoción, y la dispersión entre compañías ofrece oportunidades de ahorro. Comparar y ajustar coberturas resulta clave para reducir el impacto en el presupuesto del asegurado.

Los precios de los seguros en España suben en 2026 por una combinación de inflación persistente, mayor siniestralidad y costes operativos más altos en sectores clave como salud y automoción. El sector asegurador creció un 6,99 % en facturación durante el primer trimestre del año, alcanzando 24.449 millones de euros. Ese crecimiento no viene de más clientes, sino de primas más caras. Entender por qué suben los precios de los seguros en 2026 es el primer paso para planificar tu presupuesto y evitar pagar de más en la renovación.

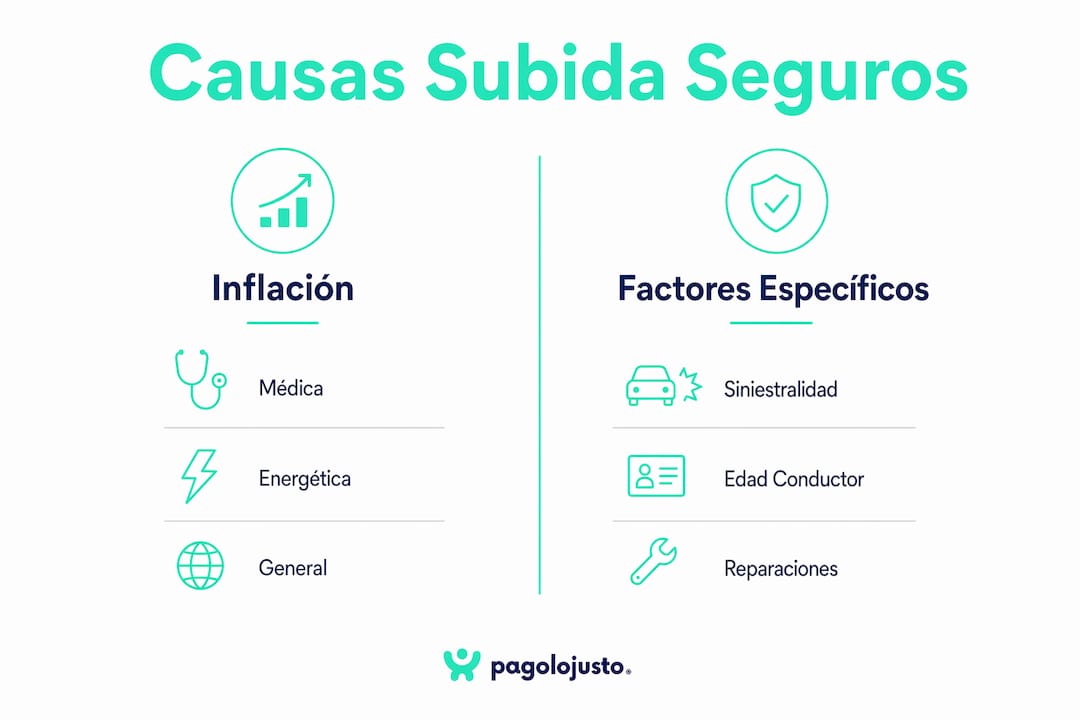

¿Qué papel juega la inflación en el aumento de las primas de seguros en 2026?

La inflación es el motor principal detrás del alza de precios en el sector asegurador. Cuando suben los costes de materiales, energía y servicios, las aseguradoras trasladan ese incremento a las primas para no perder margen.

En el ramo de salud, el efecto es especialmente visible. La inflación médica en Europa se estima en un 8 %, impulsada por el envejecimiento de la población y el mayor uso de servicios sanitarios. Eso significa que cada consulta, prueba diagnóstica u operación cuesta más que hace un año, y las aseguradoras absorben ese coste antes de repercutirlo en la prima.

En automoción, la inflación actúa de otra forma. Los precios de los repuestos, la mano de obra en talleres y los vehículos de sustitución han subido de forma sostenida. Además, la inflación energética y las tensiones geopolíticas mantienen presión al alza en los costes de materiales, lo que encarece cada reparación cubierta por el seguro.

Los principales efectos de la inflación en las primas son:

- Costes sanitarios más altos: consultas, pruebas y hospitalizaciones cuestan más, lo que eleva el coste medio de cada siniestro en salud.

- Materiales de reparación más caros: piezas de recambio y mano de obra en talleres han subido, encareciendo los siniestros de automóvil.

- Costes operativos de las aseguradoras: alquileres, tecnología y personal administrativo también se encarecen con la inflación general.

- Actualización de capitales asegurados: en seguros de hogar, el capital asegurado sube automáticamente para reflejar el precio del inmobiliario y evitar infraseguros.

Consejo profesional: Revisa si tu seguro de hogar actualiza el capital asegurado de forma automática cada año. Esa actualización protege tu cobertura, pero también sube la prima. Comprueba que el incremento sea proporcional al valor real de tu vivienda.

Factores específicos que elevan los precios en seguros de salud y automóviles en 2026

El seguro de salud lidera el aumento de precios este año con diferencia. Los seguros de salud registran una subida interanual del 12 %, con picos mensuales del 15 %, y Aon proyecta un incremento anual del 8 % en primas de salud para el conjunto del ejercicio. Esa cifra refleja una presión estructural, no una anomalía puntual.

Las causas concretas en el ramo de salud son:

- Envejecimiento de la población. Una población más mayor usa más los servicios sanitarios. Más consultas y más tratamientos crónicos elevan el coste medio por asegurado.

- Nuevas tecnologías médicas. Los diagnósticos avanzados, la robótica quirúrgica y los fármacos de última generación son más eficaces pero también más caros.

- Escasez de personal médico especializado. La falta de especialistas en ciertas áreas encarece los servicios y alarga los tiempos de espera en la sanidad privada.

- Mayor frecuencia de uso. Tras la pandemia, los hábitos de consulta médica han cambiado y la demanda de servicios privados ha crecido de forma sostenida.

En el seguro de automóvil, la situación es diferente pero igualmente relevante. La prima media de los seguros de coche sube un 3 % en terceros ampliado, aunque la nueva producción retrocede un 2 %. Dos factores condicionan especialmente el precio final que paga cada conductor:

| Factor | Impacto en la prima |

|---|---|

| Edad del conductor (18–24 años) | Pagan hasta un 120 % más que conductores de 55–64 años |

| Vehículo eléctrico o híbrido | La prima puede subir hasta un 20 % respecto a un vehículo de combustión equivalente |

| Zona geográfica | Las áreas urbanas con mayor densidad de tráfico generan primas más altas |

| Tipo de cobertura | Terceros ampliado sube un 3 %; todo riesgo varía según el valor del vehículo |

La mayor complejidad técnica de los vehículos eléctricos e híbridos encarece las reparaciones. Una batería dañada puede costar varios miles de euros, lo que las aseguradoras ya incorporan en sus cálculos de riesgo.

¿Cómo influyen los cambios estructurales y regulatorios en los precios de los seguros?

Más allá de la inflación, el sector asegurador aplica sus propios ajustes internos que también repercuten en lo que pagas. Las aseguradoras mantienen disciplina técnica en 2026, ajustando precios de forma selectiva y controlando costes para preservar sus márgenes ante la incertidumbre económica. Eso significa que no todas las pólizas suben igual: las compañías priorizan los ramos más deficitarios.

Otro factor que pocos consumidores conocen es la actualización automática del capital asegurado en seguros de hogar. Esa actualización responde a la subida del precio del inmobiliario y protege al asegurado de quedarse infraasegurado en caso de siniestro. Sin embargo, también eleva la prima sin que el titular lo haya solicitado expresamente.

Los cambios estructurales que más afectan al precio de tu seguro son:

- Ajustes de capital asegurado automáticos: en hogar, el capital sube con el mercado inmobiliario, lo que incrementa la prima anualmente.

- Revisión de coberturas incluidas: algunas aseguradoras amplían coberturas para justificar subidas, aunque el asegurado no siempre las necesita.

- Dispersión de precios entre compañías: para un mismo perfil, las diferencias entre compañías superan el 30 %. Esa dispersión es una oportunidad real de ahorro si comparas antes de renovar.

- Presión sobre márgenes técnicos: mayor siniestralidad obliga a las aseguradoras a subir precios en ramos concretos para no operar en pérdidas.

Consejo profesional: No aceptes la renovación automática sin revisar el precio. La dispersión de más del 30 % entre compañías para perfiles idénticos significa que probablemente puedas encontrar la misma cobertura más barata en otro proveedor.

El mercado energético también influye indirectamente en los precios de los seguros. Los costes de electricidad afectan a los talleres de reparación, a los centros médicos y a las propias aseguradoras, que trasladan esa presión a las tarifas.

¿Qué consejos prácticos pueden ayudar a planificar y ahorrar ante la subida de precios?

El crecimiento del 7 % en facturación del sector no viene de más asegurados, sino de primas más altas. Eso confirma que los consumidores están pagando más por las mismas coberturas. La buena noticia es que hay margen para reducir ese impacto con decisiones concretas.

- Compara antes de renovar. La renovación automática es la trampa más cara del sector. Con diferencias de más del 30 % entre compañías para el mismo perfil, comparar antes de firmar puede suponer un ahorro significativo cada año.

- Ajusta las coberturas a tu situación real. Un seguro de coche a todo riesgo tiene sentido para un vehículo nuevo de alto valor, pero puede ser excesivo para un coche de más de ocho años. Revisa si las coberturas que tienes contratadas responden a tu situación actual.

- Ten en cuenta tu perfil de riesgo en automoción. La edad del conductor y el tipo de vehículo condicionan mucho el precio. Si tienes un vehículo eléctrico o eres conductor joven, compara especialmente bien, porque las diferencias entre compañías son mayores.

- Revisa el capital asegurado en tu seguro de hogar. Comprueba que la actualización automática no ha elevado el capital por encima del valor real de tu vivienda. Ajustarlo puede reducir la prima sin perder protección.

- Revisa todas tus pólizas una vez al año. El momento ideal es uno o dos meses antes de la fecha de vencimiento, cuando todavía puedes cancelar sin penalización y tienes tiempo para buscar alternativas.

Consejo profesional: Agrupa tus seguros en una misma compañía si eso te da descuento por multiproducto, pero comprueba primero que el precio total sigue siendo competitivo frente a contratar cada póliza por separado.

Elegir tarifas ajustadas a tu perfil es la forma más directa de contener el impacto de las subidas sin renunciar a la cobertura que necesitas.

Puntos clave

El aumento de precios en los seguros en 2026 responde a causas estructurales, no a decisiones arbitrarias de las aseguradoras, y comparar antes de renovar es la medida más eficaz para reducir su impacto.

| Punto | Detalles |

|---|---|

| Inflación como motor principal | La inflación médica del 8 % en Europa y los costes energéticos elevan el precio de cada siniestro. |

| Salud lidera las subidas | Los seguros de salud suben un 12 % interanual, con picos del 15 % en algunos meses de 2026. |

| Automóvil: edad y combustible | Los conductores jóvenes pagan hasta un 120 % más; los vehículos eléctricos suben la prima hasta un 20 %. |

| Dispersión entre compañías | Para el mismo perfil, las diferencias entre aseguradoras superan el 30 %, lo que deja margen de ahorro real. |

| Comparar antes de renovar | Revisar la póliza con antelación es la acción más eficaz para evitar pagar de más en 2026. |

Lo que nadie te dice sobre la subida de los seguros

Llevo años analizando el mercado de seguros en España y hay algo que me llama la atención cada vez que hablo con personas sobre sus pólizas: la mayoría no sabe cuánto paga ni por qué. Aceptan la renovación automática, ven que la prima sube unos euros y lo asumen como algo inevitable. Pero no lo es.

Lo que me parece más revelador de los datos de 2026 es que el sector factura más sin tener más clientes. Eso significa que el sistema funciona en parte porque los asegurados no comparan. Las aseguradoras lo saben y cuentan con ello.

La inflación médica y los costes de reparación son reales y no van a desaparecer pronto. Pero la dispersión de más del 30 % entre compañías para el mismo perfil también es real. Esa diferencia no la genera la inflación, la genera la falta de competencia activa por parte del consumidor. Mi recomendación es clara: trata tu seguro como tratas tu tarifa de luz o tu contrato de móvil. Revísalo cada año, compara y negocia. El mercado premia a quien lo hace.

— Santi

Pagolojusto te ayuda a pagar lo justo por tus seguros en 2026

Las subidas de precios en seguros son reales, pero no tienes que asumirlas sin más. Pagolojusto te permite revisar tus condiciones actuales y recibir opciones personalizadas para pagar menos, sin coste para ti.

Si tienes un seguro de vida, de salud o de decesos, puedes empezar por el comparador de seguros de vida para ver qué opciones hay en el mercado con coberturas equivalentes a las tuyas. También puedes consultar la guía de Pagolojusto sobre cómo ahorrar en seguros para entender qué palancas tienes disponibles antes de tu próxima renovación. La revisión es gratuita y sin compromiso.

Preguntas frecuentes

¿Por qué suben los precios de los seguros en 2026?

Las primas suben principalmente por la inflación médica y energética, el aumento de la siniestralidad y los mayores costes operativos de las aseguradoras. El sector creció un 6,99 % en facturación en el primer trimestre de 2026, impulsado por subidas de precio, no por más clientes.

¿Cuánto han subido los seguros de salud en 2026?

Los seguros de salud registran una subida interanual del 12 %, con picos mensuales del 15 %. Aon proyecta un incremento anual del 8 % en primas de salud para el conjunto del ejercicio.

¿Qué factores condicionan más el precio del seguro de coche?

La edad del conductor y el tipo de combustible del vehículo son los factores más determinantes. Los conductores de 18–24 años pagan hasta un 120 % más que los de 55–64 años, y los vehículos eléctricos o híbridos pueden encarecer la prima hasta un 20 %.

¿Puedo reducir el impacto de la subida de precios en mis seguros?

Sí. Comparar antes de renovar es la medida más eficaz, dado que las diferencias entre compañías para el mismo perfil superan el 30 %. Ajustar coberturas y revisar el capital asegurado también reduce la prima sin perder protección.

¿Seguirán subiendo los seguros después de 2026?

La presión inflacionaria en costes sanitarios y energéticos se mantendrá en el próximo año, según las previsiones del sector. Las aseguradoras aplicarán ajustes selectivos, por lo que comparar y negociar seguirá siendo la mejor estrategia para el consumidor.