- La falta de comparación y lectura de cláusulas provoca pagos excesivos en seguros privados en España.

- Conocer términos como prima, cobertura y carencia permite tomar decisiones informadas y evitar errores costosos.

- Revisar y ajustar regularmente las pólizas puede ahorrar hasta 500 euros al año en seguros privados.

Pagar de más por un seguro privado no es mala suerte, es falta de información. Millones de personas en España renuevan cada año sus pólizas de decesos, salud y vida sin revisar una sola cláusula, sin comparar ni una oferta alternativa. El resultado es predecible: pagan más de lo necesario por coberturas que quizás no necesitan, o peor, creen estar protegidos en situaciones que en realidad están excluidas. Este artículo te explica los conceptos esenciales, los errores más costosos y las tácticas concretas para reducir lo que pagas sin sacrificar la protección que realmente importa.

Tabla de contenidos

- ¿Qué es un seguro privado y por qué elegirlo?

- Términos esenciales en seguros de vida, salud y decesos

- Errores frecuentes al contratar seguros privados

- Cómo ahorrar al optimizar tus seguros privados

- La realidad sobre ahorrar en seguros privados: lo que nadie cuenta

- Optimiza tus seguros privados y ahorra con PagoLoJusto

- Preguntas frecuentes sobre seguros privados

Puntos Clave

| Punto | Detalles |

|---|---|

| Diferencia entre seguros | Entender los seguros privados y públicos ayuda a elegir la mejor opción y evitar costes innecesarios. |

| Términos clave | Dominar conceptos como prima, carencia y cobertura te permite comparar bien y contratar mejor. |

| Errores a evitar | Elegir solo por precio o no revisar la letra pequeña puede costarte caro. |

| Ahorro real | Utilizar comparadores y renegociar condiciones puede reducir tu gasto hasta 500€ al año. |

¿Qué es un seguro privado y por qué elegirlo?

Ahora que sabes cómo este artículo puede ayudarte a reducir tus gastos en seguros, es importante entender qué son exactamente los seguros privados y cuándo pueden ser tu mejor opción.

Un seguro privado es un contrato entre tú y una compañía aseguradora por el que pagas una cantidad periódica (la prima) a cambio de que esa compañía cubra determinados riesgos o gastos. A diferencia de la cobertura pública, aquí tú eliges qué cubrir, con qué límites y bajo qué condiciones. Esa flexibilidad es su mayor ventaja, pero también la fuente de más confusión.

En España, la Seguridad Social cubre atención sanitaria básica, pero no incluye ciertos tratamientos, especialistas privados ni servicios de decesos. Por eso muchas familias complementan la cobertura pública con pólizas privadas. El problema es que muchos usuarios pagan más por desconocer exactamente qué están contratando.

¿Cuándo tiene sentido contratar un seguro privado?

- Cuando necesitas acceso rápido a especialistas sin listas de espera.

- Cuando quieres cubrir gastos de sepelio para no dejar esa carga a tu familia.

- Cuando tienes dependientes económicos y necesitas garantizar su estabilidad ante tu fallecimiento.

- Cuando buscas coberturas odontológicas o de salud mental que la pública no ofrece.

Sin embargo, no todo son ventajas. Los seguros privados pueden ser más caros si no se comparan bien, pueden tener exclusiones importantes y sus condiciones cambian con cada renovación. Aquí tienes una comparativa básica:

| Característica | Seguro público | Seguro privado |

|---|---|---|

| Coste directo | Incluido en cotización | Prima mensual o anual |

| Personalización | Limitada | Alta |

| Velocidad de atención | Variable | Generalmente más rápida |

| Cobertura de decesos | No incluida | Sí, con póliza específica |

| Elección de médico | Restringida | Amplia red de especialistas |

La clave no está en elegir entre público y privado, sino en saber cuándo y cómo complementarlos. Y para eso, comparar coberturas es imprescindible.

Consejo profesional: Nunca compares seguros solo por el precio mensual. Dos pólizas de salud con la misma prima pueden tener coberturas radicalmente distintas. Revisa siempre qué incluye cada una antes de decidir. Aprende a cómo optimizar gastos en seguros para tomar decisiones más informadas.

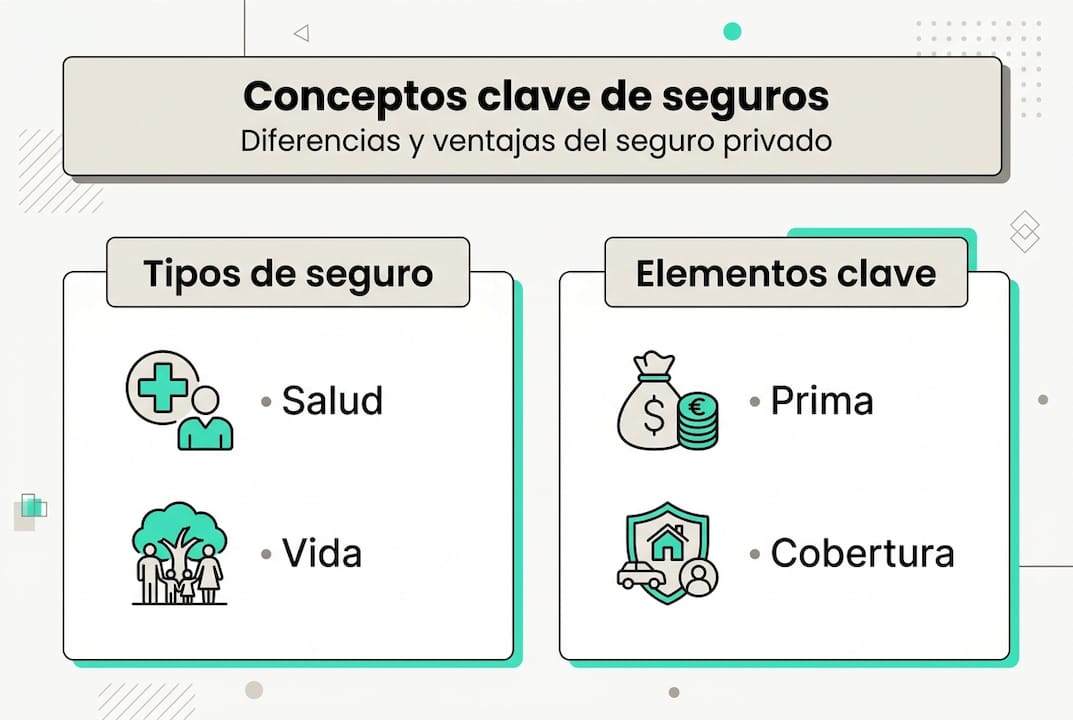

Términos esenciales en seguros de vida, salud y decesos

Entendido el valor de los seguros privados, el siguiente paso es manejar con soltura los términos que definen sus condiciones y precios.

La jerga aseguradora está diseñada, a veces sin querer, para confundir. Conocer estos seis términos te da una ventaja real a la hora de leer cualquier póliza. Los conceptos clave del seguro de vida como prima, franquicia y beneficiario afectan directamente lo que pagas y lo que recibes.

- Prima: Es el importe que pagas por la póliza, ya sea mensual o anual. En seguros de vida, la prima sube con la edad. En decesos, suele ser fija o con incrementos moderados.

- Cobertura: Define exactamente qué situaciones están protegidas. Una póliza de salud puede cubrir hospitalización pero excluir ciertos tratamientos de fertilidad o psicología.

- Franquicia: Es la cantidad que tú pagas antes de que entre en juego el seguro. En salud privada es menos común, pero en seguros de vida con invalidez puede aparecer como periodo de espera.

- Copago: Importe fijo que abonas cada vez que usas el servicio. Por ejemplo, 2€ por visita al médico de cabecera. Parece poco, pero suma si usas el seguro con frecuencia.

- Beneficiario: La persona que recibe la indemnización en caso de fallecimiento. En seguros de vida, si no lo designas expresamente, puede generar conflictos legales entre herederos.

- Carencia: Periodo desde que contratas hasta que puedes usar ciertas coberturas. En salud, el parto suele tener carencias de 8 a 10 meses. En decesos, el suicidio puede tener carencias de hasta un año.

Estos términos se aplican de forma distinta según el tipo de póliza. Antes de contratar un seguro de salud, revisar los criterios contratar seguro de salud te ayuda a evitar sorpresas con copagos y exclusiones.

| Término | Impacto en salud | Impacto en vida | Impacto en decesos |

|---|---|---|---|

| Prima | Sube con edad y cobertura | Sube con edad y capital | Suele ser estable |

| Carencia | Partos, cirugías programadas | Suicidio, enfermedades previas | Muerte natural inicial |

| Copago | Por visita o prueba | No aplica habitualmente | No aplica |

| Beneficiario | No aplica | Crítico designarlo bien | Familia directa |

Consejo profesional: Lee siempre el periodo de carencia antes de firmar. Si contratas un seguro de salud justo antes de una operación programada, puede que no te cubra. Esa cláusula, enterrada en la letra pequeña, puede costarte miles de euros.

Errores frecuentes al contratar seguros privados

Con los conceptos claros, conviene saber qué errores evitar a la hora de contratar para no perder dinero ni protección.

El error más extendido y más caro es elegir una póliza solo por su precio. Comparar solo por precio y olvidar revisar coberturas es el fallo más habitual entre quienes contratan seguros privados. Una prima baja puede esconder exclusiones que te dejen sin cobertura justo cuando más la necesitas.

Estos son los errores que más dinero cuestan:

- No leer las exclusiones. Cada póliza tiene una lista de situaciones que no cubre. En salud, las enfermedades preexistentes suelen estar excluidas durante los primeros años. En vida, las actividades de riesgo pueden anular la cobertura.

- Ignorar los periodos de carencia. Ya los conoces, pero muchos los pasan por alto al firmar con prisa. Resultado: contratan y luego descubren que no pueden usar el seguro durante meses.

- Renovar sin comparar. Las compañías suben primas cada año. Si no revisas otras opciones en el momento de la renovación, estás dejando dinero sobre la mesa sin saberlo.

- Confiar solo en el agente. El agente trabaja para la compañía, no para ti. Su consejo puede ser útil, pero no es imparcial. Contrasta siempre la información con fuentes independientes.

- No actualizar los beneficiarios. Tras un divorcio o el nacimiento de un hijo, muchas personas olvidan actualizar quién recibe la indemnización. Eso puede generar conflictos legales serios.

“El seguro más barato no es el que tiene la prima más baja, sino el que cubre exactamente lo que necesitas cuando lo necesitas.”

Evitar los errores al contratar seguro de decesos es especialmente importante porque este tipo de póliza suele contratarse en momentos de vulnerabilidad emocional, cuando la capacidad de análisis está más limitada. Tomarte tiempo para comparar antes de que surja la necesidad es la mejor decisión que puedes tomar.

También es frecuente bloquearse ante la cantidad de información disponible. Demasiadas opciones paralizan. La solución no es elegir al azar, sino usar los consejos para evitar errores en decesos y apoyarte en herramientas que filtren las opciones relevantes para tu situación concreta.

Cómo ahorrar al optimizar tus seguros privados

Si quieres evitar estos errores y potenciar tu ahorro, estos pasos prácticos te ayudarán a maximizar los beneficios de tu seguro privado.

Comparar pólizas de seguros puede suponer ahorros de hasta 500€ al año. No es una cifra exagerada: es el resultado de revisar coberturas, eliminar duplicidades y negociar con la compañía actual o cambiar a una mejor.

Pasos concretos para reducir lo que pagas:

- Haz inventario de tus pólizas actuales. Anota qué cubres, cuánto pagas y cuándo vence cada póliza. Muchas personas descubren que tienen coberturas duplicadas entre distintos seguros.

- Compara antes de renovar. La semana anterior al vencimiento es el mejor momento para negociar. Las compañías prefieren retenerte con una rebaja antes que perderte.

- Ajusta coberturas a tu situación real. Si ya pagaste la hipoteca, quizás no necesitas el mismo capital en tu seguro de vida. Si tus hijos son independientes, puedes reducir coberturas de orfandad.

- Agrupa pólizas en una misma compañía. Muchas aseguradoras ofrecen descuentos por tener varios productos contratados. Salud, vida y decesos juntos pueden salir más barato que por separado.

- Negocia directamente. Llama a tu compañía, menciona que has recibido ofertas mejores y pide una revisión de tu tarifa. Funciona más veces de las que imaginas.

Consejo profesional: Cuando cambia tu perfil de riesgo, avisa a tu aseguradora. Dejar de fumar, superar los 65 años o cancelar una hipoteca puede reducir tu prima. Si no lo comunicas, sigues pagando como si nada hubiera cambiado.

Para quienes tienen seguro de salud, revisar la guía sobre póliza de salud ayuda a identificar coberturas innecesarias que inflan la prima sin aportar valor real.

Dato clave: El ahorro promedio al comparar y ajustar pólizas supera los 400€ anuales en familias con más de un seguro contratado. La revisión anual no es opcional si quieres pagar lo justo.

La realidad sobre ahorrar en seguros privados: lo que nadie cuenta

Hay algo que los artículos sobre ahorro en seguros rara vez dicen: los ahorros fáciles no existen. Comparar pólizas, leer condiciones y negociar requieren tiempo y disciplina. No es complicado, pero sí exige atención.

Las compañías aseguradoras invierten mucho en hacer sus contratos difíciles de comparar. Usan terminología técnica, estructuras de coberturas distintas y promociones temporales que complican la comparación directa. Eso no es casualidad. Tu mejor defensa es educarte, y eso es exactamente lo que estás haciendo.

Lo que sí funciona, y funciona bien, es la revisión regular. Las personas que revisan sus seguros cada año y negocian en el momento de renovación acumulan ahorros significativos con el tiempo. No hay fórmula mágica, pero sí hay un hábito que marca la diferencia: revisar, comparar e insistir.

En PagoLoJusto hemos visto que quienes aplican estrategias reales de ahorro de forma consistente consiguen resultados que los que buscan el atajo nunca alcanzan. La información es poder, pero solo si se aplica.

Optimiza tus seguros privados y ahorra con PagoLoJusto

Si buscas aplicar lo aprendido para empezar a ahorrar hoy mismo, en PagoLoJusto tienes las herramientas para hacerlo sin complicaciones.

En PagoLoJusto te ayudamos a revisar tus condiciones actuales y a encontrar opciones más económicas adaptadas a tu perfil, sin coste para ti. Desde comparar pólizas y ahorrar hasta recibir orientación personalizada para ahorrar en seguro de vida, nuestra plataforma conecta tu situación real con las mejores opciones del mercado. También encontrarás más consejos para contratar seguro de decesos y evitar los errores que cuestan más caro. Empieza hoy: una revisión gratuita puede suponer cientos de euros de ahorro al año.

Preguntas frecuentes sobre seguros privados

¿Cuál es la diferencia entre seguro público y privado en España?

El seguro privado ofrece más opciones de coberturas, atención más rápida y mayor personalización en comparación con la sanidad pública, aunque implica un coste adicional en forma de prima periódica.

¿Cuáles son los conceptos clave a revisar antes de contratar un seguro privado?

Debes revisar prima, cobertura, periodo de carencia, franquicia, copagos y beneficiarios. Conocer estos términos del seguro de vida te permite elegir la póliza que realmente se ajusta a tus necesidades sin pagar de más.

¿Qué errores son más habituales al comparar y contratar seguros privados?

El principal error es elegir únicamente por precio sin considerar coberturas ni exclusiones. Revisar los errores frecuentes en decesos te ayuda a evitar las trampas más comunes del sector.

¿Se puede ahorrar realmente contratando un seguro privado?

Sí. Comparar pólizas anualmente y ajustar coberturas puede suponer un ahorro de hasta 500€ al año, especialmente en familias con varios seguros contratados.