Muchas familias en España pagan de más por su seguro de vida sin saberlo. Cambiar de banco a un especialista puede ahorrar entre un 15% y un 80% en la prima anual, y cada año más de 4.800 hipotecas se saldan gracias a estos seguros. Sin embargo, la mayoría de personas contratan su póliza en el banco, sin comparar, sin revisar coberturas y sin registrarla correctamente. El resultado: pagan más de lo necesario y sus familias pueden perder derechos importantes. En este artículo aprenderás qué cubre realmente un seguro de vida, qué términos necesitas entender, qué errores evitar y cómo ahorrar cada año de forma concreta.

Tabla de contenidos

-

Errores comunes al contratar un seguro de vida y cómo evitarlos

-

Soluciones para ahorrar en tu seguro de vida y servicios familiares

Puntos Clave

| Punto | Detalles |

|---|---|

| Protección familiar efectiva | El seguro de vida protege a tu familia ante fallecimiento, invalidez y enfermedades graves. |

| Ahorro al comparar pólizas | Revisar y comparar pólizas cada año puede ahorrarte hasta un 80% en primas. |

| Registro legal obligatorio | Registrar tu póliza en el Registro de Contratos de Seguros de Vida garantiza el acceso para tus beneficiarios. |

| Evita errores comunes | Una declaración de salud precisa y elegir la entidad correcta evita nulidad y sobrecostes. |

| Optimización anual | Aprovechar brokers y comparar fuera del banco maximiza el ahorro y la protección de tu póliza. |

Qué es un seguro de vida y por qué importa para tu familia

Un seguro de vida es un contrato entre tú y una aseguradora. Si falleces o sufres una invalidez grave durante la vigencia de la póliza, la aseguradora paga una cantidad acordada a las personas que hayas designado como beneficiarios. Así de simple. No es un producto de inversión ni un ahorro a largo plazo: es una red de seguridad para quienes dependen de ti.

La protección que ofrece va mucho más allá del fallecimiento. Las coberturas habituales incluyen fallecimiento por cualquier causa, invalidez permanente, enfermedades graves y anticipo de gastos funerarios. Esto significa que si un accidente te deja sin capacidad de trabajar, o si te diagnostican una enfermedad grave, la póliza puede activarse sin que hayas fallecido.

Piensa en esto: si tu familia depende de tu sueldo para pagar la hipoteca, el colegio de los niños o los gastos del día a día, ¿cuánto tiempo podrían mantenerse sin tus ingresos? Un seguro de vida bien diseñado responde exactamente a esa pregunta. Por eso, antes de contratar, es fundamental analizar tus necesidades reales: deudas pendientes, número de dependientes, ingresos del hogar y gastos fijos.

Las coberturas principales que debes buscar son:

-

Fallecimiento por cualquier causa: cubre tanto accidentes como enfermedades.

-

Invalidez permanente absoluta (IPA): cuando no puedes trabajar en ninguna profesión.

-

Invalidez permanente total (IPT): cuando no puedes ejercer tu profesión habitual.

-

Enfermedades graves: cáncer, infarto, ictus y otras patologías críticas.

-

Anticipo de gastos funerarios: cubre los costes inmediatos del sepelio.

“Un seguro de vida no es un lujo. Es la diferencia entre que tu familia mantenga su estilo de vida o tenga que vender la casa.”

Si quieres profundizar en cómo reducir lo que pagas por tus pólizas actuales, los consejos para ahorrar en seguros de PagoLoJusto son un buen punto de partida.

Coberturas y términos esenciales que debes conocer

Leer una póliza de seguro de vida puede parecer un laberinto de siglas y tecnicismos. Pero entender cuatro o cinco conceptos clave marca la diferencia entre elegir bien y pagar por algo que no te cubre cuando más lo necesitas.

La distinción más importante es entre IPA e IPT. La Invalidez Permanente Absoluta (IPA) se activa cuando no puedes trabajar en ningún tipo de empleo. La Invalidez Permanente Total (IPT) cubre la incapacidad para ejercer tu profesión habitual, aunque puedas hacer otro trabajo. La IPT es más fácil de activar, pero no todas las pólizas la incluyen por defecto.

Otro término que sorprende a muchos es el doble o triple capital por accidente. Si falleces o quedas inválido a causa de un accidente, la aseguradora puede pagar el doble o el triple del capital asegurado. Es una cobertura muy valiosa y relativamente barata de añadir.

| Cobertura | Qué cubre | Cuándo se activa |

|---|---|---|

| Fallecimiento | Capital a beneficiarios | Al fallecer el asegurado |

| IPA | Capital al asegurado | Incapacidad total para trabajar |

| IPT | Capital al asegurado | Incapacidad en profesión habitual |

| Enfermedades graves | Capital anticipado | Diagnóstico de enfermedad crítica |

| Doble capital accidente | Capital x2 o x3 | Fallecimiento o invalidez por accidente |

| Anticipo funerario | Gastos de sepelio | Fallecimiento del asegurado |

El concepto de beneficiario también es clave. Tú decides quién cobra el capital: tu pareja, tus hijos, tus padres o cualquier persona que designes. Puedes cambiar los beneficiarios en cualquier momento. Eso sí, si no designas a nadie, el capital pasa a los herederos legales, lo que puede complicar y retrasar el cobro.

Las coberturas habituales también contemplan el anticipo de gastos funerarios, que permite a la familia disponer de dinero de forma inmediata sin esperar la tramitación completa del seguro. Un detalle pequeño, pero muy relevante en momentos difíciles.

Además, existe la ley de registro de contratos de seguros, que obliga a inscribir las pólizas de fallecimiento en un registro oficial. Los beneficiarios pueden consultar si existe una póliza a su favor durante los cinco años posteriores al fallecimiento a través del Ministerio de Justicia. Sin este registro, muchas familias nunca llegan a cobrar.

Consejo profesional: Revisa cada año quién figura como beneficiario en tu póliza. Un divorcio, el nacimiento de un hijo o el fallecimiento de un familiar pueden hacer que el dinero acabe en manos equivocadas si no actualizas este dato.

Para entender mejor cómo funcionan estas coberturas en el contexto de tu economía familiar, las guías de ahorro de PagoLoJusto explican de forma práctica cómo sacar partido a cada euro que destinas a seguros.

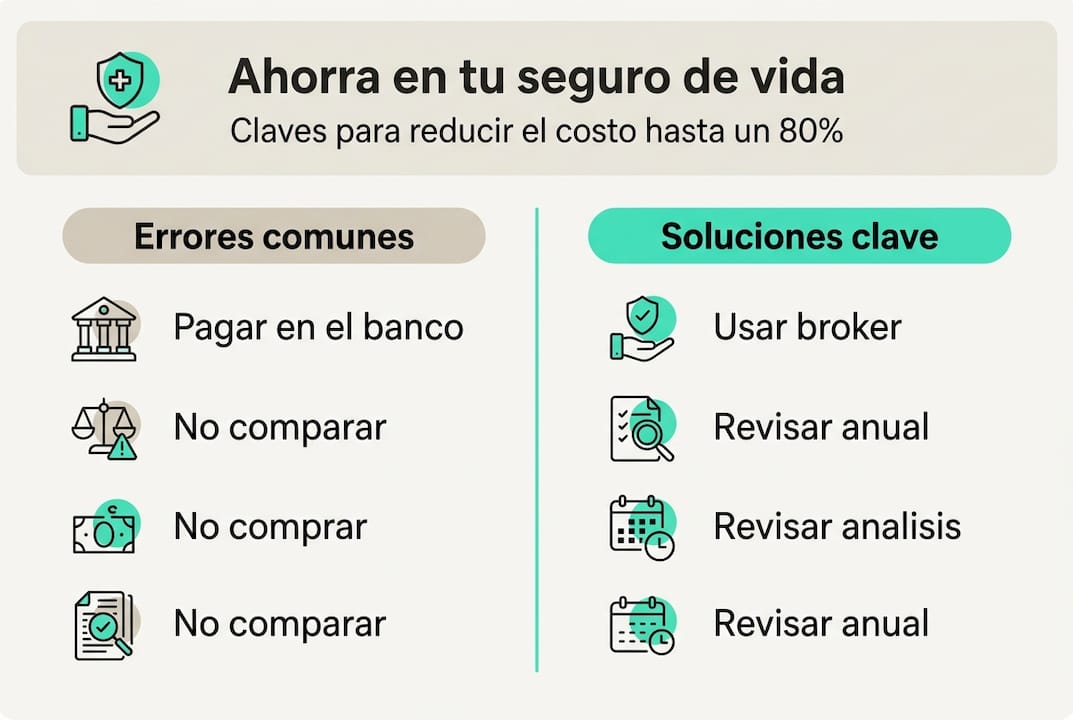

Errores comunes al contratar un seguro de vida y cómo evitarlos

El error más caro que puedes cometer al contratar un seguro de vida no es elegir la cobertura equivocada. Es mentir, aunque sea por omisión, en la declaración de salud. Si la aseguradora descubre que ocultaste una enfermedad previa o un hábito de riesgo, puede anular la póliza y negarse a pagar. Tu familia se queda sin nada.

Declarar la salud exacta evita la nulidad de la póliza y, además, comparar anualmente puede ahorrar hasta un 60% en la prima. Dos datos que deberían cambiar cómo gestionas este seguro cada año.

Estos son los errores más frecuentes y cómo evitarlos:

-

Contratar sin comparar: El banco donde tienes la hipoteca no siempre ofrece las mejores condiciones. Comparar fuera puede suponer un ahorro enorme.

-

Omitir enfermedades previas: Aunque parezca que encarece la prima, declarar todo correctamente protege a tu familia.

-

No registrar la póliza: Sin inscripción en el registro oficial, los beneficiarios pueden no enterarse de que existe.

-

No revisar los beneficiarios: Cambios vitales como divorcios o nacimientos exigen actualizar este dato.

-

Aceptar la renovación automática sin revisar: Las primas suben cada año. Si no comparas, pagas de más sin darte cuenta.

-

Confundir IPA con IPT: Contratar solo IPA puede dejarte sin cobertura si no puedes ejercer tu profesión pero sí podrías hacer otro trabajo.

“Muchas familias descubren que su seguro de vida no cubre lo que creían solo cuando intentan cobrarlo. Entonces ya es tarde para cambiar nada.”

Otro error habitual es no consultar el registro de pólizas tras un fallecimiento. La ley de registro permite a los beneficiarios verificar si el fallecido tenía una póliza activa. Muchas familias pierden ese dinero simplemente por desconocimiento.

Consejo profesional: Antes de renovar tu póliza este año, pide al menos dos presupuestos a brokers independientes. El proceso tarda menos de 30 minutos y puede ahorrarte cientos de euros al año.

Si quieres entender mejor cómo ahorrar en pólizas y otros gastos del hogar, o necesitas una guía para familias que quieren optimizar sus finanzas, PagoLoJusto tiene recursos específicos para cada situación.

Cómo optimizar tu póliza y ahorrar cada año

El mayor secreto del ahorro en seguros de vida no es ningún secreto: comparar. Pero comparar bien, con datos reales y con quien sabe negociar con las aseguradoras. Ahí es donde los brokers y especialistas marcan la diferencia frente a los bancos.

Comparar pólizas fuera del banco puede ahorrar entre un 30% y un 60%, y los brokers consiguen tarifas que los particulares no pueden acceder directamente. Esto se debe a que los brokers trabajan con varias aseguradoras a la vez y tienen poder de negociación real.

| Criterio | Banco | Broker o especialista |

|---|---|---|

| Número de aseguradoras | 1 (la propia) | 10 o más |

| Precio medio | Alto | Hasta 60% menor |

| Asesoramiento | Limitado | Personalizado |

| Flexibilidad de coberturas | Baja | Alta |

| Gestión de siniestros | Estándar | Acompañamiento activo |

Si tienes una hipoteca, es posible que tu banco te haya ofrecido una bonificación en el tipo de interés a cambio de contratar el seguro de vida con ellos. Esa bonificación puede ser real, pero no siempre compensa el sobrecoste de la prima. Haz los números: suma lo que ahorras en intereses y réstalo al sobrecoste del seguro. En muchos casos, contratar con un especialista y perder la bonificación sigue siendo más barato.

Para el registro de póliza, el proceso es sencillo: la propia aseguradora suele encargarse al contratar. Pero si tienes dudas, puedes verificar el estado de tu inscripción a través del Ministerio de Justicia. Es un paso que protege a tu familia sin coste adicional.

Las estrategias más efectivas para ahorrar cada año son:

-

Revisar la póliza cada 12 meses, no solo al vencimiento.

-

Solicitar presupuestos a brokers independientes antes de renovar.

-

Ajustar el capital asegurado a tu situación real: si has pagado parte de la hipoteca, quizás no necesitas el mismo capital que al inicio.

-

Eliminar coberturas duplicadas: si tienes seguro de accidentes por separado, puede que estés pagando dos veces por lo mismo.

-

Aprovechar descuentos por pago anual frente al mensual.

📊 Dato relevante: cambiar de entidad puede suponer un ahorro de entre el 15% y el 80% en la prima anual, según el perfil del asegurado y las coberturas contratadas.

Si quieres empezar a ahorrar en servicios habituales del hogar, desde seguros hasta luz o telefonía, PagoLoJusto centraliza todas las opciones en un solo lugar.

Soluciones para ahorrar en tu seguro de vida y servicios familiares

Ya tienes las claves para entender tu póliza, evitar errores y negociar mejor. El siguiente paso es actuar. En PagoLoJusto encontrarás herramientas diseñadas para que las familias españolas paguen solo lo justo por sus seguros y servicios del hogar.

Nuestras guías de ahorro familiar te explican paso a paso cómo revisar cada contrato, qué preguntar a tu aseguradora y cuándo merece la pena cambiar. Si además quieres optimizar otros gastos como internet o telefonía, puedes comparar tarifas en minutos y ver cuánto podrías ahorrarte. Todo sin coste y sin compromiso. Porque ahorrar en servicios del hogar no debería ser complicado: solo necesitas la información correcta y las herramientas adecuadas para tomar decisiones con confianza.

Preguntas frecuentes sobre seguros de vida

¿Cuáles son las coberturas más habituales en un seguro de vida?

Las coberturas más comunes son fallecimiento, invalidez permanente absoluta o total, enfermedades graves, doble capital por accidente y anticipo de gastos funerarios. No todas las pólizas incluyen todas estas coberturas por defecto.

¿Cómo puedo ahorrar en mi seguro de vida?

Comparando pólizas cada año con brokers independientes y declarando tu salud de forma precisa puedes ahorrar entre 15% y 80% sobre tu prima actual. Revisar el capital asegurado y eliminar coberturas duplicadas también reduce el coste.

¿Qué debo hacer para registrar mi póliza de seguro de vida?

Debes inscribirla en el Registro de Contratos de Seguros de Vida; los beneficiarios pueden consultar las pólizas activas durante los cinco años posteriores al fallecimiento a través del Ministerio de Justicia.

¿Es obligatorio vincular el seguro de vida a la hipoteca?

No es obligatorio. Vincularlo puede bonificar tu tipo de interés y cubrir la deuda en caso de fallecimiento, pero en muchos casos contratar con un especialista externo resulta más económico incluso perdiendo esa bonificación.